4年半ほど前から色々なお金の管理方法を試してきた結果、Numbersで年間・月間の予算を計画し、家計簿アプリのMoneytree(マネーツリー)でモニタリングするという方法に落ちつきました。

家計簿アプリを使っている人は多いと思いますが、Numbersとの合わせ技を使っている人は少ないんじゃ無いかな〜と思います。

手間は増えますが、これが家計改善に効果抜群でした。

そんなわけで今回はお金管理について紹介します。予算計画に使えるテンプレも用意したので、よろしければご活用ください。

使っている財布

まず今使っている財布を軽く紹介。

the RIDGEというちょっと変わったマネークリップを使っています。

入れているのは、

- クレジットカード

- 免許証

- 宅配ボックスのカードキー

の3つ。それ以外のものは基本的に無くても困ることがなかったので、持ち歩かなくなりました。

支払いはクレジットカード・iD(スマホで)をメインで利用してます。これが後に紹介する家計簿アプリとの連携に効くんですよねー。

![[ザ リッジ] the RIDGE【国内正規品】スマートフォンよりも薄い財布 チタニウム マネークリップ](https://m.media-amazon.com/images/I/31VkKA61MtL._SL160_.jpg)

お金の管理方法

管理方法ですが、予算計画にはNumbers、モニタリングにはMoneytreeを利用してます。両方ともアプリです。

ちなみにNumbersとはExcelみたいなもの。

Numbersを使っている理由は「iPhone・iPadにデフォルトで入っていたから」というだけで、特にこだわりはありません(笑)

Numbersじゃなければ、ExcelでもGoogleスプレッドシートでもOKです。

デバイス間を跨いで閲覧・編集できるようなものが使い勝手いいと思います。

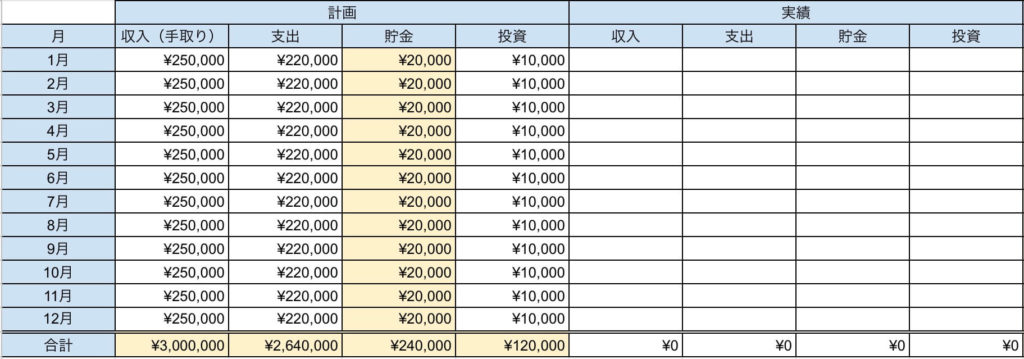

予算計画

予算の計画は基本的に「財産三分法」という考え方をヒントにしています。

おすすめ本の記事で紹介した働く君に伝えたい「お金」の教養に書かれているものですね。

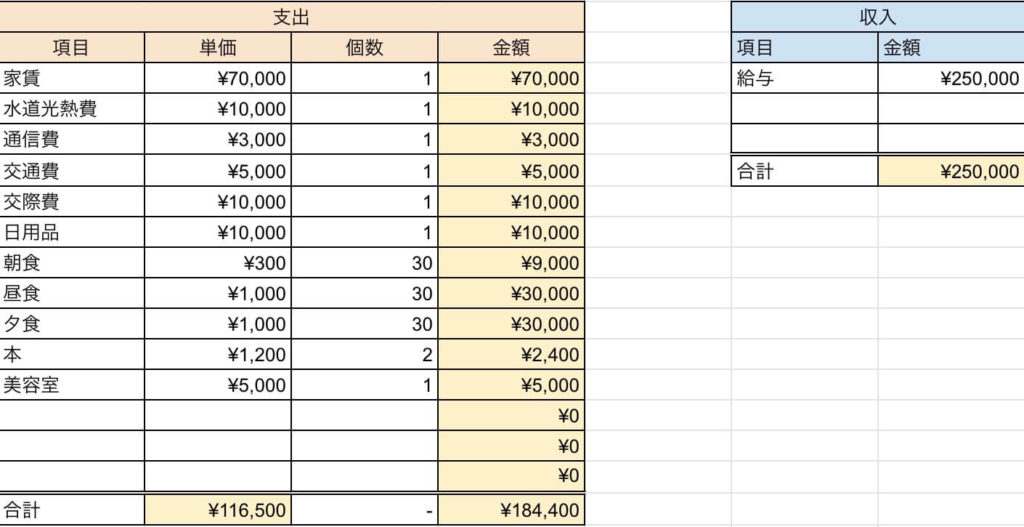

具体的には、①日常で使うお金を明確にし、②無くなってもいいお金は投資し、③それ以外は預金する、といったように三つに分ける感じ。

めちゃくちゃ単純な事しか言ってませんが、この当たり前をちゃんと守るために、Numbersを活用します。

Moneytreeでも課金すれば予算設定できるんですが、使い勝手良くありませんでした。

確かマネーフォワードとかでも予算設定できたと思いますが、これも以前利用したときは何かの連携が上手くいかなくて、諦めました(笑) 年間の計画を俯瞰して見ることもできなかった気がします(今は知らんけど)。

結局、良いアプリが見つからなかったんで、Numbersで自分で作っちゃう方法に落ちつきました。

ざっくりとした流れは以下。

- 年間の収入・支出・貯蓄・投資の金額をざっくり設定する(年間計画)。

- 年間計画を達成できるように、毎月の予算を設定する(月次計画)。

- 月が締まったら年間計画に実績を記入(振り返り)。あとは2・3の繰り返し。

小難しそうに見えますが、やってることは至って単純。

しかしこの計画があるのと無いのとでは大違いでした。

これをやる前までは、①自分が何にどれくらいお金を使えるか、②どれくらい投資できるか、③どれくらい貯金したいか、といったことが全部わからない状態だったんですよ。

毎月なんとなく、貯金できたりできなかったりといった感じ。

それが、計画を立てるようになってから、順調に資産が増えるようになりました。

家計簿で実績を見える化するだけじゃなくて、きちんと計画も見える化することが大切だなぁと痛感しました。

テンプレダウンロード

とはいえ、予算計画って最初がなかなかハードル高いんですよねぇ…。

そこで僕が使っているNumbersの予算計画のテンプレをGoogleスプレッドシートにしてみました。

Googleスプレッドシートなら、iPhone・Android・PC問わずどれでも利用できるはず。

以下リンクより利用できます。閲覧権限状態なので、ここからコピーを作成して自由に編集してご活用ください。

モニタリング

モニタリングはアプリのMoneytreeを使ってます。

家計簿アプリはマネーフォワードやZaimなどいくつか試したんですが、

- 無料で必要な機能が全て使える

- 僕が利用している金融機関や決済方法、確定拠出年金など全てに対応している

という理由で、Moneytreeに落ち着きました。

支払い方法は全てキャッシュレス決済にしているので、自動で家計簿が作成されます。

「キャッシュレス決済だとお金を使い過ぎてしまう」といったイメージがあるかもしれませんが、家計簿アプリでちゃんとモニタリングできれば、気づかぬうちに使いすぎるといったことは無くなると思います。

注意点は、家計簿が自動で作成されるとはいえ、それを確認しなければ意味がないので、毎日確認する習慣をつける必要があるということです。

僕の場合は、毎朝起きたら必ずMoneytreeを起動するように、朝のルーティンに組み込んじゃってます。

振り返りと修正

月が締まったら、Numbersで立てていた計画と、Moneytreeでつけていた家計簿の実績を比べて振り返りを行います。

- 何が計画通りいかなかったか?

- このペースでいくと年間の計画は達成できるか?

- 年間の計画を達成するために、来月はどうすれば良いか?

を考えて、翌月の計画に反映。

「年間の目標を達成できればOK」という考えで、月の目標は進捗に合わせて柔軟に変えてます。

これを毎月繰り返すことで、年間の目標を達成させる感じ。

つまるところ、ちゃんとお金の流れをコントロールしたければ、この「計画→モニタリング→振り返り・見直し」のサイクルを繰り返すのが一番なのかなーと思います。

利用しているキャッシュレス決済と選び方

最後にキャッシュレス決済の使い分けと選び方についても少々。

キャッシュレス決済の使い分け

僕の使い分け方は以下の通りです。

- メイン:クレジットカード、iD(スマホ)

- 交通費:Suica(スマホ)

- 割り勘:LINE Pay、PayPay(スマホ)

Moneytree上では、メインの支払いについてはそれぞれ明細が勝手にカテゴリ分けされ、Suicaでの支払いは交通費、LINE Pay・PayPayの支払いは交際費に自動で振り分けられるように設定しています。

MoneytreeはLINE PayやPayPayで支払先までは記録できないので、あくまで使う分だけLINE PayやPayPayに都度入金するようにし、その入金した金額がMoneytreeで交際費として記録されるようにしてる感じ。

これで家計簿は完全自動化されます。

キャッシュレス決済の選び方

家計簿での見える化を目的にキャッシュレス決済を選ぶなら、

- 自分がよく利用するお店が対応しているか

- 自分が利用する家計簿アプリに対応しているか

という2つの点を踏まえて選ぶと良さそうです。

よく行くところが対応していないものは使えないですし、家計簿アプリに対応していないとそれこそいくら使ったかわからなくなりますしね。

各サービスのポイント還元やキャッシュバック最大化みたいなのは目的にしてないので、その観点でいくならもっといいやり方はあるのかも。

まとめ

お金をしっかりコントロールするには、やり方は色々あれど「計画→モニタリング→振り返り・見直し」のサイクルが大事ってのは変わらなそうです。

そしてこれをいかに習慣化させるかが肝なんじゃないかなと。

手間がかからず習慣化しやすいという点で、家計簿アプリでお金の流れを自動で見える化させるのは良い方法だと思います。

また、Excelで年間を俯瞰できるようにするのも、モチベーションを保つ上で効果的だなぁと感じました。

個人的にはこの方法で家計をだいぶ健全化できたなぁと。

「で、いくら貯まったの?」ってのが気になるところかとは思いますが、それは機会があればまた別記事で(笑)

コメント